啤酒业大、小并行,TOP5与10000家精酿化酒馆争锋?

导读:作为去年唯一实现销售收入、利润双增长的饮料酒品类,啤酒业正在走向新一轮的分化。数据显示,2022年中国啤酒行业的集中度达到92.3%。在TOP5企业拥有绝大部分

作为去年唯一实现销售收入、利润双增长的饮料酒品类,啤酒业正在走向新一轮的分化。

数据显示,2022年中国啤酒行业的集中度达到92.3%。在TOP5企业拥有绝大部分市场份额的同时,主打场景化销售与浓醇风格啤酒的小型化酒馆,正以上万家的规模悄然崛起。

工业化淡啤与精酿化醇厚啤酒,正在分头并进,与此同时,他们也在产生交集。

唯一双增长的饮料酒品类

“2022年,中国啤酒产业实现了产量、销量、营收、利润的全面增长,产量逆势增长1.1%。”在3月26日举行的中国酒业协会第六届理事会第五次(扩大)会议上,中国酒业协会理事长宋书玉如是表示。

根据国家统计局的数据显示,2022年,中国规模以上企业啤酒产量3568.7万千升,同比增长1.1%;规模以上啤酒企业累计完成销售收入1751.09亿元,与上年同期相比增长10.14%;累计实现利润总额225.46亿元,与上年同期相比增长20.20%。

中国酒业协会的信息强调,2022年啤酒产业是饮料酒行业中唯一实现销售收入和利润双增长的品类。

“啤酒产业的势头好于其他酒类产业,已经实现了止跌回升。”有业内人士表示,啤酒产量在2013年达到4970万千升的峰值之后一路下滑。2020年,啤酒产量规模萎缩至3373万千升。

业内认为,2012-2013年恰好为酒业黄金十年的分水岭,啤酒业在2013年达到峰值,白酒业同样是在2013年开始进入波动调整期。

2020年的疫情再度严重冲击到酒类产业,当年度,啤酒产量规模与巅峰期相比下跌幅度很大。

“啤酒的消费场景、消费特性与白酒不同,这也让啤酒行业在疫情期间的表现与其不同。”营销专家、九度咨询董事长马斐表示,白酒的社交属性过强,单一消费较高,导致其在消费场景缩窄的情况下消费额大幅下降。

与之相比,啤酒的消费场景较为灵活、单笔消费额较低,这让其在疫情期间的消费上占优势。

此外,各类在线网售平台、各类社区便利店的销售渠道,也同样较为灵活,让啤酒业在疫情期间受到的冲击较小。

从数据上来看,2022年,啤酒业的产量相比2020年,增长了近乎200万千升。

虽然实现了双增长,但是由于消费端的变化,也给啤酒业带来了新的冲击,在这种形势下,啤酒业正朝着新的、以适应消费需求为主导的方向发展。

特色化的浓醇啤酒将成主流?

中国酒业协会啤酒分会第六届理事会第五次(扩大)会议指出,淡爽型啤酒产销量持续下降,特色化、浓醇化啤酒产品正在抬头。大乌苏的全国爆火与工坊啤酒产品层出不穷,标志着啤酒业特色化、浓醇化之战的打响。

《2020-2024年中国精酿啤酒市场供需调查分析及投资发展前景研究报告》预计,到2024年精酿啤酒市场规模将达到680亿元,精酿啤酒将成为未来啤酒市场发展的主要驱动力。

预计到2025年,中国精酿啤酒消费量可达25亿升,同比增长近30%。

2018年以后,国内精酿啤酒新注册品牌呈现井喷式增长。有资料显示,2015年,我国精酿啤酒企业仅有74家;2016年,增长到293家;到2020年,我国精酿啤酒数量已接近5000家。

相关调查显示,目前,啤酒类微型酿造企业、工坊啤酒企业数量庞大,加上各种酒馆、酒吧为载体的微型酿造作坊,估计全国此类小规模啤酒酿造单位的数量至少在10000家以上。

“工业化淡啤流行了几十年,但是现在消费者日益重视口味、大乌苏的流行,在一定程度上说明了这一点,小型精酿啤酒的出现,为消费者多元化、个性化的需求提供了支撑。”酒类营销专家、知趣营销总经理蔡学飞认为,小型化的酿造单位,其在产品转换上更有优势,在精细化酿造上也有优势。

精酿啤酒高速发展,也带来了生产标准不一、质量参差不齐的问题。

2019年5月,国内的第一个面向精酿啤酒行业标准性文件——T/CBJ3201-2019《工坊啤酒及其生产规范》颁布,并于同年10月正式实施,确定我国精酿啤酒的官方名称为“工坊啤酒”,也为中国精酿啤酒确立了行业标准。

蔡学飞认为,工业化淡啤由于生产标准统一、售价低,其在未来仍会拥有广阔的市场空间,而精细化的精酿啤酒,则由于对个性化消费需求的把握,适应浓醇风的发展趋势而受到年轻一代消费群体的青睐,未来这两者会并行不悖。

有分化,有交集

值得注意的是,精酿啤酒除了小型工厂模式外,还多以酒吧、酒馆的载体形式出现,这种更为适应消费场景的发展模式,也受到了大型啤酒企业的关注。

中国酒业协会公布的信息显示,高端化已经成为行业的重要发展方向,据统计,2022年,我国中高端啤酒市场份额比去年提高10%以上。

以华润雪花为例,从2022年上半年财报情况来看,其次高端以上啤酒销量约114.2万千升,较上年同期增长约10%;整体平均销售价格较去年同期上升约7.7%,而整体毛利较去年同期上升约6.9%。

目前,我国中高端啤酒产销量约为1500万-1800万千升,占行业总销量35%-40%,其中高端以及超高端产品约占15%-20%。

“大型企业在高端化的基础上,也在发展精酿化的产品。”马斐认为,目前国内大型啤酒企业也都纷纷推出融消费场景、其他多元文化元素、高端啤酒为一体的“酒馆”,实际上也是在适应市场这种高端化、个性化的消费需求。

例如,青岛啤酒推出的TSINGTAO 1903青岛酒馆,燕京啤酒推出“燕京社区酒號”门店,华润啤酒推出的小酒馆品牌JOY BREW,集品牌、渠道、营销、粉丝、运营业于一身。

“大家都在转型,除了产品线趋向高端化以外,这些大型企业也想通过一些终端载体,实现体验化营销,彻底吸引年轻消费群体。”蔡学飞举例说,青岛啤酒就在向终端化转型,目前其200多家TSINGTAO 1903青岛啤酒吧在全国加速布局。

业内认为,一方面国内消费市场对于工业化啤酒有着庞大的数量需求,这给TOP5的产业基本面提供了支撑;另一方面,消费者日益提升的消费品质需求、多元化、个性化的风味需求,让上万家小型酿酒单位有了发展的空间。

-

巨头淡出市场,精酿啤酒潮流逆转?2024-07-31 17:32:55今年7月,常被称为“精酿之父”的旧金山Anchor Brewery结束了127年的运营历史。百威英博(AB InBev)...

巨头淡出市场,精酿啤酒潮流逆转?2024-07-31 17:32:55今年7月,常被称为“精酿之父”的旧金山Anchor Brewery结束了127年的运营历史。百威英博(AB InBev)... -

最City、最燃的延吉电商啤酒美食节完美收官2024-08-13 17:38:02若问今年延吉夏夜最激情、最亮眼的地方是哪里,那一定是青年广场。音乐的韵律在空中跳跃,啤酒的泡沫在杯中翻腾,美食的香气在夜...

最City、最燃的延吉电商啤酒美食节完美收官2024-08-13 17:38:02若问今年延吉夏夜最激情、最亮眼的地方是哪里,那一定是青年广场。音乐的韵律在空中跳跃,啤酒的泡沫在杯中翻腾,美食的香气在夜... -

酒业下一家上市公司,竟是啤酒麦芽制造商?2024-08-13 17:54:50最近,啤酒圈儿格外热闹,尤其是在精酿赛道,多家企业获得资本青睐,引发了行业的强关注。就在媒体们还在探讨资本的相继介入,会...

酒业下一家上市公司,竟是啤酒麦芽制造商?2024-08-13 17:54:50最近,啤酒圈儿格外热闹,尤其是在精酿赛道,多家企业获得资本青睐,引发了行业的强关注。就在媒体们还在探讨资本的相继介入,会... -

-

如何快速体验“国家级”科技力量?来杯青岛啤酒!2024-08-07 17:48:43对于很多消费者而言,国家科学技术进步奖好似离我们很遥远,我们敬佩获奖得主,也对奖项“不明觉厉”。实际上,国家科技的进步最...

如何快速体验“国家级”科技力量?来杯青岛啤酒!2024-08-07 17:48:43对于很多消费者而言,国家科学技术进步奖好似离我们很遥远,我们敬佩获奖得主,也对奖项“不明觉厉”。实际上,国家科技的进步最... -

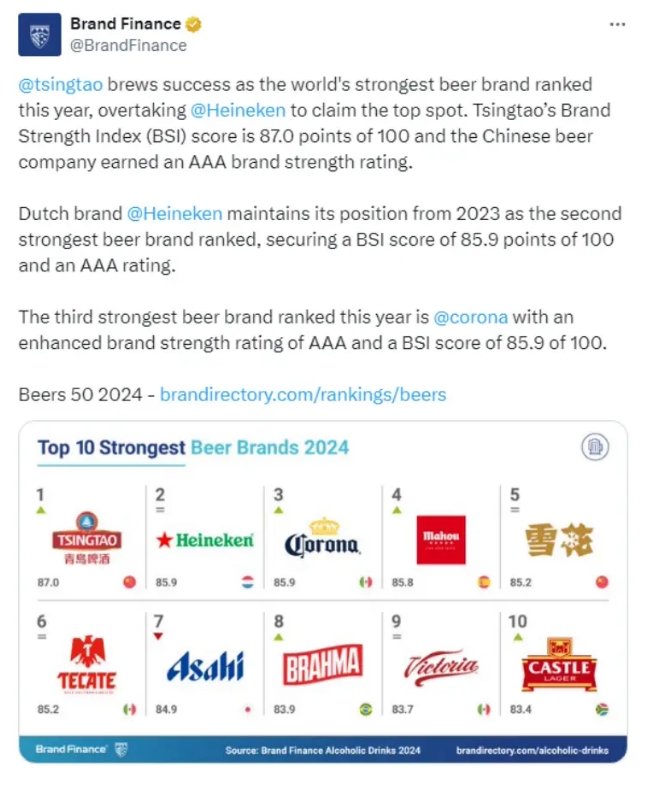

青岛啤酒登顶2024年度全球啤酒品牌力榜单冠军2024-08-07 17:41:42近日,总部位于英国的全球权威品牌评估咨询公司Brand Finance在官网发布2024年度全球啤酒品牌力top榜单和全...

青岛啤酒登顶2024年度全球啤酒品牌力榜单冠军2024-08-07 17:41:42近日,总部位于英国的全球权威品牌评估咨询公司Brand Finance在官网发布2024年度全球啤酒品牌力top榜单和全...